真实波动幅度均值(Average True Range)简称ATR,ATR与ADX一样都是由技术分析大师 J.Welles Wilder于1978年所提出,ATR是藉由考量K线本身的高低点以及不同K线之间的跳空缺口去计算商品的波动度。这与其他的技术指标不同点在于,ATR的大小本身对于价格方向没有指引意义。交易者可藉由本指标快速得知不同商品之间的波动度,并且在制定初始止损点时提高良好的帮助。

ATR 如何计算?

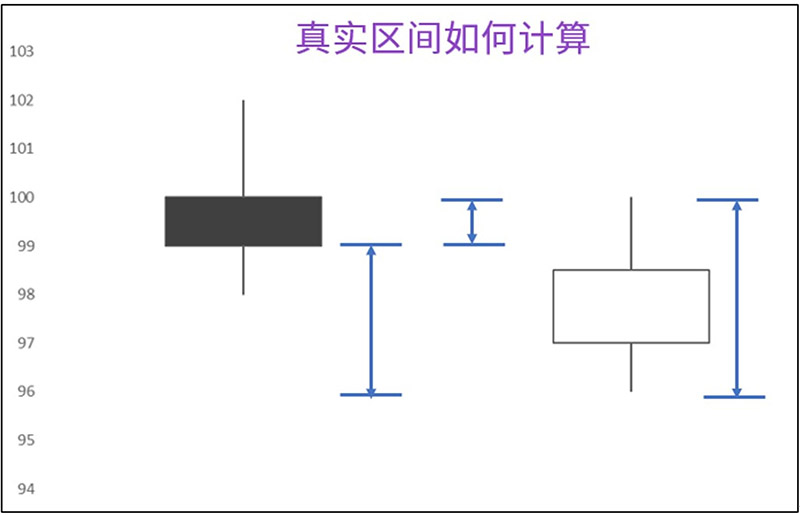

想要计算ATR,需要先知道True Range(真实区间,简称TR)的定义。真实区间需要由当前K线与前一根K线的资讯所获得,公式如下,并可参考下图一:

TR = Max((H-L),ABS(H-PC),ABS(PC-L))

- H = 今日最高价

- L = 今日最低价

- PC = 昨日收盘价

- ABS表示将负值转为正值

从上述公式可以发现如果今天跳空开低,跳空的缺口大小将被ABS(H-PC)捕捉到;而若今天跳空开高,跳空的缺口则可被ABS(PC-L)纳入计算,多了这两个元素,会比市面上有些指标只计算单一K线的高低点要来得更全面。

如果知道怎么求取TR之后,ATR就只是把TR做所谓的移动平均而已。也就是ATR = SMA(TR,N),其中N为回顾期间,SMA代表取简单移动平均。

如何理解与运用 ATR?

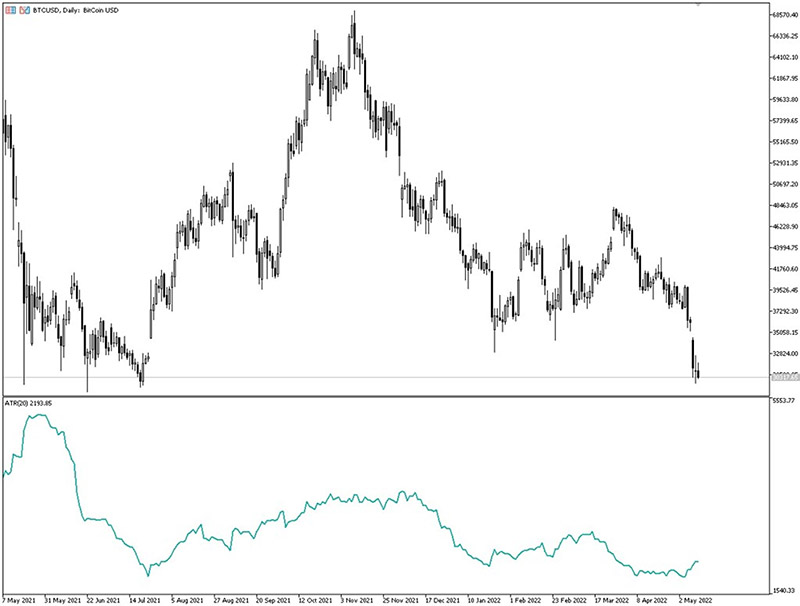

大体来说,ATR最主要的功用是让交易者快速的估算各个不同品种的波动度,但由于ATR体现的是绝对点数,所以可以透过将ATR数值除以商品本身价格,得到商品本身波动的百分比。以下图二为例,比特币目前ATR(20)=2193.85,当前商品价格为30317.65,所以将2193.85 / 30317.65 * 100% = 7.23%,波动程度相对其他货币对商品要高上许多。

交易者在对自己感兴趣的品种其波动度有了基本的了解之后,可以藉由此控管仓位大小,有句话说,交易做得最好的人是最会管理风险的人。当A商品波动度大,相应可以下的仓位就比较小,而B商品波动度小,相应可以下的仓位比较大,在此情况下,才能在交易不同商品时,把每个商品的潜在风险值控制在相同的范围。

所以在实际交易当中,交易者常会把ATR乘以1~1.5倍当成日线交易的初始距离,因为商品价格的波动范围正常情况下会在1倍ATR以下,因此将初始止损距离设在1倍ATR之外,可以有效防范被市场噪音震出场,同时也不至于放太远造成形同虚设之感。

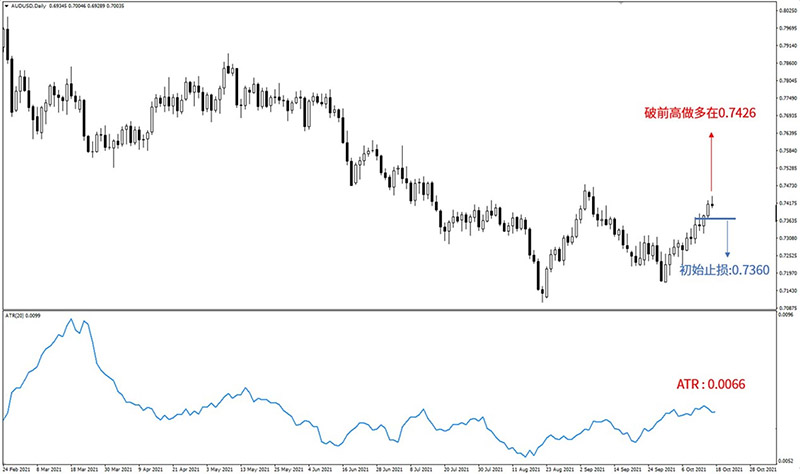

透过下图三举例说明,假设在澳元日图上决定采取突破前高的方式进场做多,位置在0.7426,这时候应该要考虑当下的ATR是多少,经查为0.0066,所以正常情况下,初始止损可以考虑放在0.7426-0.0066 = 0.7360的位置。

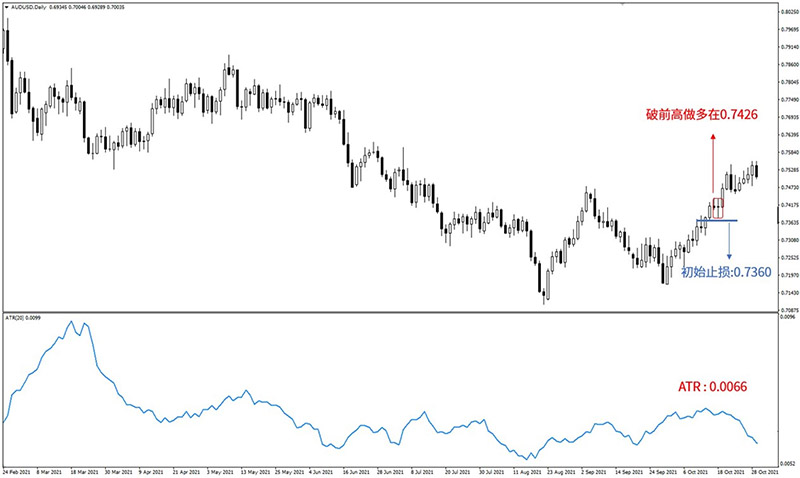

透过下图四,可以观察到进场之后,隔一天的K线形成十字星,表示日内行情上下刷洗,不过进场设定的初始止损点并没有被这阵乱流扫到,因此才能参与到后面市场向上的走势。

总结

ATR透过与技术指标标准差不同衡量波动度的方式,让交易者得以快速知道当前交易品种的波动程度,也能依据ATR设定适宜的初始止损价位,是交易者风险管理不可多得的好指标。