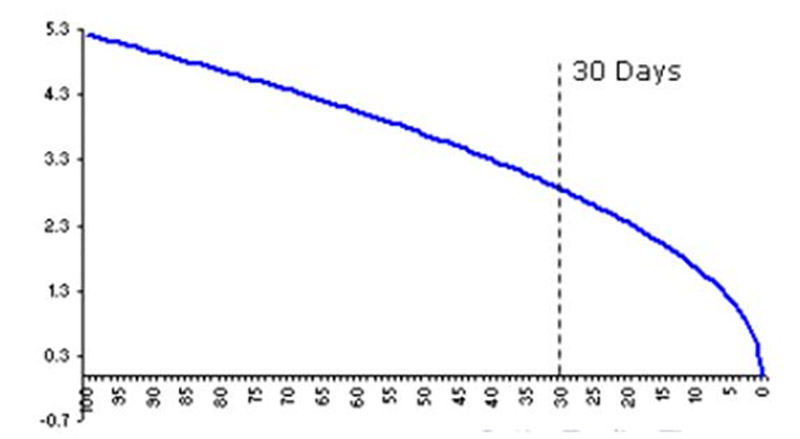

Theta用来衡量时间变化对期权价值的影响,指期权价格的变动相对于时间变化的比率。表示时间每经过一天,期权价值会损失多少。例如,下图为虚值期权看涨期权Theta值与期权到期日的曲线。

在其他因素不变的情况下,期权价格随着时间的流逝,价值不断下降,越临近到期日,下降速度越快。

在其他情况一定时,平值期权的Theta绝对值最大。

在一般情况下,对看涨期权来说,极度实值时的Theta的绝对值将大于极度虚值寸的Theta的绝对值;而对看跌期权来说,实值期权的Theta的绝对值通常将小于虚值期权的Theta的绝对值。在看跌期权处于极度实值时,其Theta甚至可能为正值。

在其他条件一定时,Theta值的大小还与标的物价格的波动率有关,一般地说,波动性越小,Theta的绝对值也越小;反之亦然。