去年12月份的美联储会议新闻发布会宣布,更高利率的最坏时期已经过去,并准备在2024年进行多次降息。在利率下降的同时,这一反应在股票市场引起了波澜,暂时抑制了美元的强势。

自从美联储发布消息以来,无论是经济数据还是美联储成员,对于利率走势都存在分歧。初请失业救济降至18.7万,为2023年9月以来最低水平,12月零售销售好于预期,超过所有预估,最近的CPI报告显示通货膨胀率为3.4%,远高于美联储2%的目标利率,这些积极的消息有助于提振收益率并加强美元。

2023年12月份住房开工下降了4.3%,最终拖累了家居和家具购买,导致对这些产品的需求减少。12月份的PPI达到-0.01,而共识预期为0.1%。另一个可能影响利率的因素是即将到来的2024年总统选举。尽管美联储声称在政治上独立,但在选举年,经济和利率可能会受到影响。

一些美联储官员正试图抑制市场对过早进行过度降息的期望。上周,美联储理事沃勒反对了激进的政策宽松思路,强调美国经济的强势为决策者提供了谨慎和缓慢推进的空间。

变化的经济走势

截至撰写本文时,预计1月份美联储会议将维持联邦基金利率在5.25-5.50的水平,概率为98%。3月份的会议从降息转变为保持利率不变的概率为53%。就在上周,预期有75%的可能性降息。而今天,这一数字仅为46%。

Fed Watch工具在靠近下一次美联储会议时更加准确。该工具的估算可能会随着影响联邦基金市场的新信息而发生变化。

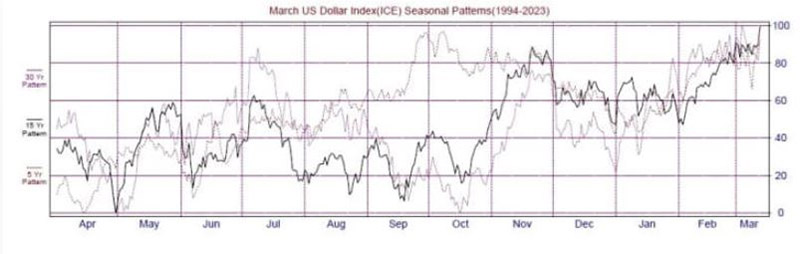

3月份的美元指数期货合约呈现出一个季节性的15年(黑线)底部形态,通常在12月或1月触底,并在2月持平,过去曾发生过重大涨势。

2月份,美元涨势与10年期国债收益率在2月至3月底之间的涨势之间存在一个有趣的季节性相关性。美国政府必须发行更多债务,以在4月15日的税收截止日期前筹集现金用于所得税退还。较高的收益率通常与更强劲的美元相关。

需要注意的是,尽管季节性模式可以提供有价值的见解,但它们不应成为交易决策的唯一依据。交易者必须考虑其他技术和基本指标、风险管理策略和市场状况,以做出明智和平衡的交易选择。

COT报告

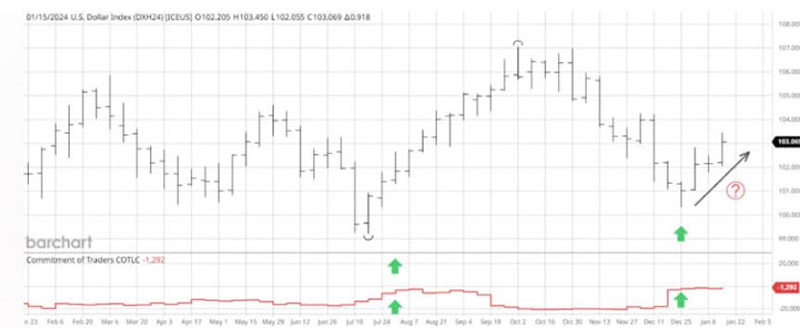

每周连续美元指数图表和COT报告显示,美元指数市场的商业交易者(红线)在过去52周中比以往任何时候都更加看好。上一次商业交易者对美元指数如此看好是在2023年7月,导致价格上涨了8%(绿箭头)。另一个积极因素是最近的积累发生在比7月份更高的价格水平。

总结

尽管经济报告和美联储成员对于利率未来的走势仍然犹豫不决,但主导者似乎正在行动,交易者知道主导者就是市场。永远不要与市场争论,因为你永远都不会赢。

在接受鲍威尔在新年提供的信息后,股票交易者将市场推向了新的高点。在今年是否还能再次降息一次?当然,作为选举年,如果他们不这样做,市场将会有表现。美联储今年是否会降息6次?市场非常怀疑。目前面临的红海地区潜在的供应链中断问题,可能再次引发通货膨胀,并且中东的冲突似乎不会很快结束。